両@リベ大学長のお金の大学とうい著書を読んだのでご紹介します。

まず、著書、両さんのご紹介をします。

なんと高1から独学でビジネスを学びネット広告事業を中心にがむしゃらに働いでいました。とはいえ、ずっと順風満帆ではなかったそうです。会社経営で社長なのにクビになったり、100人を越す従業員が全員やめたり、そのストレスで、せっかく貯めたお金を毎年1億円くらいキャバクラにつぎ込んだりしていたそうです。数多くの失敗をされたそうです。

これではダメだと改心し、優秀な経営者仲間や、社員満足度no1の社長から会社経営や人間関係を学び直し、改めてお金とも向き合うことで、今では会社を第三者機関が評価するグッドマネジメント総合研究所にて、社員満足度1位。人間関係のトラブルも無くなり、周りが良い人や成功者で溢れたり。

さらにモルディブの大富豪に、働かなくても入ってくるお金で生活ができる方法を聞いてから、更に上の経済的自由を達成したそうです。

それでは、具体的に方法をご紹介します。

- 貯める

- 稼ぐ

- 増やす

- 使う

- 守る

1.貯める

貯める作業はなんだか地味で地道な気がして、気が引けますよね?僕もそういう人間です。

ですが、それは愚か者だそうです。

稼ぐ、増やす、はスキルアップや副業が必要ですが、貯めるは、今すぐにでもはじめまれます。まず大きな固定費から見直す必要があるそうです。

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

代表的に気になったものを抜粋します。

3.保険

社会保険

僕もわけわからず、手堅い民間保険をけっこうはらっていました。

でもこの著書が言うには、(低確率・大損害)の場合のみ保険で備える必要があるそうです。

なんと必要な民間の保険は3つだけ!

- 生命保険[確率0.1%]

- 火災保険[確率0.035%]

- 自動車で人を死なせてしまう[確率0.0039%]

えっ、じゃあそれ以外のケースにはどう対応するの?

なんとほとんどのケースを社会保険がカバーしてくれている。

公的医療保険の基礎

- 国民皆保険

- 理念は[必要最小限・平等]

- 自己負担は原則3割※でも上限あり

まぁつまり、これだけ、国民全員が基本的な医療を受けられる国なのに、高い民間保険に入りまくっていることが、そもそもおかしいんですね。

日本の健康保険は世界一だそうです。

- 原則3割負担で医療が受けられる

- 高額療養費制度のおかげで上限はせいぜい10万

- 保険料は会社と折半(しかも扶養家族分は払わなくても良い)

- 病気やケガで働けなくなっても1年6ヶ月は保障がある。

障害リスク、死亡リスク

自営業、フリーランスは❶のみ、会社員は❶+❷がもらえる。受給額は障害の程度による。

つまり、働けなくなっても収入がゼロになるわけではないということです。

死亡リスク

家族がいる場合、自分が死んだら残された家族はどうなるのか。

これも国民年金、厚生年金がカバーしてくれている。

- 遺族基礎年金

- 遺族厚生年金

これも、自営業やフリーランスは1のみ、会社員は1+2がもらえる

例えば月額35万で子供一人だと、下の表から、月額13.1万となる。

失業リスク

もし、仕事を失った時、不安ですよね。そんな時も雇用保険の[失業保険]が活躍します。

例)35歳、13年勤続、退職前6ヶ月の賃金総額216万 このケースであるとどうなるのか?

❶賃金日額×❷給付率×❸所定給付日数

❶216÷180日=1.2万 × ❷50% =6000円 × ❸120日=72万円

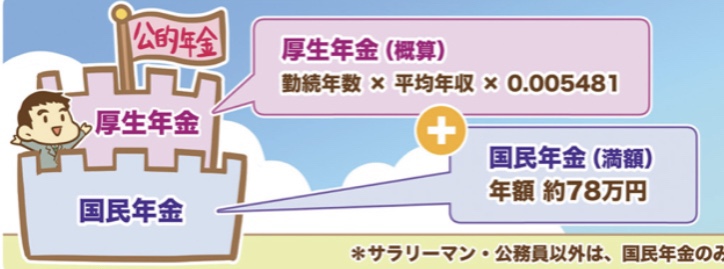

老後リスク

高齢化社会のために、僕たち若い世代は年金をもらえないってずっと聞いて育ってきませんでしたか?

ぼくもそうでした。

ですが、そんなに簡単に公的年金制度は崩れないよ!って書いてありました。

少しほっとしますね。

一般的な家庭なら月額22万円にもなる。

- 夫の厚生年金 月額9万

- 夫の国民年金 月額6.4万

- 妻の国民年金 月額6.4万

合計 月額約22万

出産費用リスク

出産時には40〜42万の出産育児一時金が支給される。

知らなかった。

平均的な出産費用は50万円くらいなので、出費は10万くらいでok

しかも会社員の保険はさらに手厚い。

学校で習わないことがほとんどだし、未婚の僕からすると自ら調べていなかった情報が多くて勉強になりました^ ^

コメント